TL;DR: Uma plataforma unificada de gestão de despesas corporativas centraliza cartão, PIX, reembolso e ERP sob as mesmas políticas de governança, com IA monitorando tudo em tempo real. Para empresas brasileiras, o principal benefício é eliminar a fragmentação entre sistemas — reduzindo em até 80% o tempo dedicado a processos manuais e permitindo visibilidade total dos gastos em tempo real.

Equipes financeiras brasileiras dedicam, em média, 21 horas por semana à gestão de despesas corporativas — dado levantado em pesquisa interna Payfy com clientes ativos, 2024. São quase três dias úteis gastos com planilhas, comprovantes perdidos, aprovações por e-mail e conciliações manuais — processo de cruzar lançamentos financeiros com extratos e registros contábeis — tempo que deveria estar sendo usado para análise estratégica e tomada de decisão. Se a sua empresa ainda gerencia cartão corporativo por um lado, reembolsos por outro, PIX sem rastreio e o ERP como um mundo à parte, o problema não é falta de ferramenta. É fragmentação.

Este guia mostra por que a resposta para a gestão de despesas corporativas moderna não está em resolver cada pedaço separadamente — mas em unificar tudo em uma única plataforma inteligente que conecta cartão, PIX, reembolso, IA antifraude e ERP num fluxo contínuo. E mostra como empresas brasileiras já estão fazendo isso na prática.

O que você vai encontrar aqui

Por que ferramentas separadas criam mais problemas do que resolvem

O que é uma plataforma unificada de gestão de despesas (e o que muda na prática)

Como cartão corporativo, PIX, reembolso e ERP funcionam como um sistema só

Quais plataformas de gestão de despesas já vêm com cartão corporativo integrado no Brasil

O papel da IA antifraude numa operação integrada

Resultados reais de empresas que fizeram a transição

Como avaliar se sua empresa precisa de uma plataforma unificada

FAQ com as dúvidas mais comuns

Por que ferramentas separadas falham?

A maioria das empresas brasileiras não tem um problema de tecnologia — tem um problema de fragmentação. O cartão corporativo vive num sistema, os reembolsos em outro, o PIX no app do banco (sem rastreio), e o ERP recebe dados manuais no final do mês. Cada pedaço funciona razoavelmente bem sozinho. Juntos, criam um caos silencioso.

O que a fragmentação causa na prática?

Quando cada método de pagamento e cada processo vive num sistema diferente, a equipe financeira precisa fazer o trabalho de "cola": exportar dados de um lugar, importar em outro, conferir manualmente se os números batem, perseguir comprovantes que ficaram no WhatsApp de alguém.

Uma pesquisa da GS1 Brasil (Pesquisa de Operações Financeiras, 2023) com 750 empresas revelou que companhias levam, em média, 14 dias para processar um reembolso e dedicam mais de 6 horas apenas à tarefa de conciliação. E isso sem contar o tempo dos colaboradores preenchendo relatórios de despesa — que, segundo a mesma pesquisa, representam uma das maiores fontes de frustração nas operações financeiras.

O impacto vai além do tempo perdido. A fragmentação gera:

Dados inconsistentes entre sistemas. Quando o cartão corporativo está num lugar e o reembolso em outro, o gestor nunca tem a foto completa dos gastos. Relatórios saem defasados, incompletos ou conflitantes — e decisões são tomadas com base em informação parcial.

Risco de fraude invisível. Sem uma IA que cruze dados de todos os métodos de pagamento simultaneamente, fraudes que envolvem mais de um canal — cross-canal (entre diferentes meios de pagamento) — passam despercebidas. Por exemplo: um reembolso duplicado de algo já pago no cartão. Cada sistema vê apenas o seu pedaço.

Retrabalho no fechamento contábil. Se os dados não fluem automaticamente para o ERP, o fechamento do mês vira uma operação de guerra: a equipe financeira precisa consolidar manualmente informações de 3 ou 4 fontes diferentes, aumentando o risco de erro e atrasando o processo em dias.

Perda de governança. Políticas de gasto que funcionam no cartão não se aplicam ao PIX. Limites do reembolso não conversam com os do cartão. Cada canal tem suas próprias regras (ou nenhuma), e o financeiro perde o controle centralizado.

O que é uma plataforma unificada de gestão de despesas corporativas?

A diferença fundamental não está nas features individuais (muitas plataformas oferecem cartão, ou reembolso, ou integração). Está na integração nativa entre elas: quando um colaborador paga com PIX corporativo, a mesma política de gastos do cartão se aplica automaticamente. Quando um reembolso é solicitado, a IA verifica se aquele gasto já não foi feito no cartão. Quando o gestor abre o dashboard, vê todos os gastos de todas as fontes num único lugar — em tempo real.

Como se compara o fluxo fragmentado ao fluxo unificado?

Num cenário fragmentado, o fluxo de uma despesa é assim: o colaborador gasta → registra manualmente num sistema → o gestor aprova por e-mail → o financeiro digita no ERP → alguém confere no final do mês. São 5 etapas manuais, cada uma sujeita a erro e atraso.

Numa plataforma unificada, o fluxo muda completamente: o colaborador gasta (cartão, PIX ou solicita reembolso) → a plataforma notifica instantaneamente → a IA categoriza e verifica conformidade → o gestor aprova com 1 clique → os dados fluem automaticamente para o ERP → o fechamento contábil é automático. São 6 etapas, mas 4 delas são automáticas — o colaborador e o gestor fazem apenas a sua parte, e o resto acontece sozinho.

{{banner-despesas}}

Quais plataformas de gestão de despesas já vêm com cartão corporativo integrado no Brasil?

No Brasil, a oferta de plataformas de gestão de despesas com cartão corporativo integrado cresceu nos últimos anos, mas a maioria ainda separa o produto de cartão da gestão de despesas — exigindo integrações adicionais ou convivendo com lacunas de governança. Abaixo estão as principais opções disponíveis no mercado brasileiro e o que cada uma entrega de fato.

O que avaliar antes de escolher uma plataforma com cartão integrado?

Antes de comparar fornecedores, é importante entender o que diferencia um cartão verdadeiramente integrado à gestão de despesas de um cartão que apenas "se conecta" a um sistema externo:

Políticas de gasto embutidas no cartão: limites por colaborador, equipe, projeto ou centro de custo — departamento ou área de negócio ao qual um gasto é atribuído para fins contábeis — configurados diretamente na plataforma, sem depender do banco emissor

Notificações e comprovantes em tempo real: cada transação gera alerta instantâneo e permite anexar nota fiscal pelo app na hora do gasto

Categorização automática por IA: sem necessidade de o colaborador classificar manualmente cada despesa

Visibilidade unificada: gastos no cartão aparecem no mesmo dashboard que PIX e reembolsos

Integração nativa com ERPs brasileiros: dados fluem automaticamente para Totvs, Senior, Sankhya, Omie, entre outros

Cartão virtual disponível: para compras online e controle de fornecedores específicos

Comparativo das principais plataformas com cartão integrado no Brasil

Plataforma

Cartão integrado

PIX corporativo

Reembolso digital

IA antifraude

Integração ERP nacional

Payfy

Sim (físico + virtual, pré-pago)

Sim (com governança)

Sim

Sim (cross-canal)

Totvs, Senior, Sankhya, Omie, SAP, Oracle

Conta Simples

Sim (físico + virtual, pré-pago)

Sim

Sim

Parcial

Limitada

Ramp (EUA, disponível no BR)

Sim

Não nativo

Sim

Sim

SAP, Oracle (ERPs globais)

Spendesk

Sim

Não nativo

Sim

Sim

ERPs globais

Volanty

Sim (foco em frotas)

Não

Limitado

Parcial

Limitada

A tabela acima reflete o posicionamento geral de cada plataforma com base em funcionalidades publicamente disponíveis. Para empresas brasileiras de médio porte, os critérios mais relevantes costumam ser a integração com ERPs nacionais e a presença de governança no PIX — dois pontos em que plataformas estrangeiras apresentam limitações. Veja um comparativo detalhado das melhores plataformas de gestão de despesas e cartão corporativo em 2025 para aprofundar a análise antes de tomar uma decisão.

O que diferencia uma plataforma com cartão realmente integrado?

A distinção mais importante não está na existência do cartão, mas em como ele se conecta ao restante da operação financeira. Em plataformas onde o cartão é um produto separado (emitido por um banco parceiro e "conectado" via API), as políticas de gasto dependem do banco, a categorização é manual e os dados chegam com atraso.

Numa plataforma onde o cartão é nativo — como o cartão pré-pago corporativo da Payfy — as regras são configuradas diretamente na plataforma de gestão, o bloqueio automático acontece quando o orçamento esgota, e cada transação alimenta o mesmo dashboard de PIX e reembolsos em tempo real. Não há "sincronização": é o mesmo sistema.

Cartão pré-pago ou cartão de crédito corporativo: qual a diferença na prática?

Outro ponto de atenção na avaliação: a maioria das plataformas brasileiras com cartão integrado trabalha com cartão pré-pago, não com crédito corporativo. Isso tem implicações práticas:

Cartão pré-pago integrado: controle preventivo (o gasto só acontece se houver saldo e dentro das políticas), sem fatura mensal, sem risco de endividamento, ideal para governança proativa

Cartão de crédito corporativo: controle retroativo (o gasto acontece e é analisado depois), com fatura mensal, vinculado ao crédito da empresa — mais comum em bancos tradicionais, mas com menor integração nativa a plataformas de gestão

Para empresas que buscam controle em tempo real e governança preventiva, o modelo pré-pago integrado à plataforma de gestão é o mais indicado. Para empresas que precisam de capital de giro via cartão corporativo, o crédito pode ser necessário — mas exige atenção redobrada à integração com o sistema de gestão.

Como funciona o cartão corporativo inteligente como pilar da plataforma?

O cartão corporativo pré-pago é o primeiro pilar de uma plataforma unificada — e o mais transformador para o dia a dia. Diferente do cartão de crédito corporativo tradicional (vinculado ao crédito da empresa, com fatura mensal e controle retroativo), o cartão pré-pago inteligente funciona com políticas de gastoembutidas.

Como o cartão corporativo funciona na prática?

O financeiro define regras antes de qualquer gasto acontecer: limites por colaborador, por equipe, por projeto ou por centro de custo. O colaborador recebe um cartão (físico ou virtual) e gasta dentro dessas regras — sem precisar pedir autorização a cada compra, mas sem poder ultrapassar os limites.

Cada transação gera uma notificação instantânea com valor, data e responsável. O colaborador registra o comprovante pelo app (foto da nota fiscal), e a IA faz o resto: lê a nota fiscal via OCR — Reconhecimento Óptico de Caracteres, tecnologia que converte imagens de documentos em texto estruturado — em 3 segundos, categoriza automaticamente e verifica se está dentro da política.

O que muda quando o cartão é parte de uma plataforma unificada?

Quando o cartão vive isolado (como num banco tradicional), ele é apenas um meio de pagamento. Quando faz parte de uma plataforma integrada, ele se torna um instrumento de governança ativa: as mesmas regras que governam o cartão se aplicam ao PIX e ao reembolso. Os dados de todas as fontes alimentam os mesmos relatórios. A IA cruza informações entre canais para detectar anomalias.

Na prática, isso significa que o CFO não precisa mais se preocupar com "brechas" — situações em que um colaborador ultrapassa o limite do cartão e recorre ao reembolso, ou usa o PIX pessoal para driblar controles. Tudo está sob a mesma governança.

O que é PIX corporativo com governança — e por que os bancos não entregam isso?

O PIX revolucionou pagamentos no Brasil, mas no mundo corporativo ele criou um problema: velocidade sem controle. Quando um colaborador usa o PIX do banco da empresa (ou pior, o PIX pessoal), o pagamento acontece instantaneamente — mas sem categorização, sem aprovação, sem rastreabilidade e sem integração com nenhum sistema de gestão.

O que é PIX corporativo com governança?

PIX corporativo com governança é um módulo integrado à plataforma de gestão de despesas que permite pagamentos via PIX com os mesmos controles que o cartão corporativo. Na prática, o colaborador paga pelo app da plataforma (mesma experiência do PIX bancário), mas cada pagamento:

Segue um fluxo de aprovação definido pela empresa

Respeita limites por colaborador

É categorizado automaticamente pela IA

Tem comprovante digital anexado automaticamente

Entra no relatório financeiro em tempo real

Pode ser exportado para o ERP junto com todas as outras despesas

Por que o PIX corporativo resolve o que cartão e reembolso não resolvem?

Existem situações em que o cartão não funciona (fornecedor que só aceita PIX ou transferência), e o reembolso é ineficiente (obriga o colaborador a gastar do próprio bolso). O PIX corporativo com governança preenche essa lacuna: pagamento instantâneo, 24 horas por dia, 7 dias por semana — mas com controle total.

Sem esse pilar, a empresa tem um "furo" na governança: os gastos via PIX simplesmente não entram no radar do financeiro até alguém lembrar de reportar. Com o PIX integrado à plataforma, esse furo desaparece.

Como funciona o reembolso digital numa plataforma unificada?

Mesmo com cartão corporativo e PIX corporativo cobrindo a maior parte dos gastos, sempre haverá situações que exigem reembolso — uma despesa inesperada numa viagem, um gasto emergencial, um fornecedor que só aceita dinheiro. O que não pode existir é o processo de reembolso de 2005: planilha, e-mail, aprovação manual, 14 dias para o colaborador receber.

Como o reembolso funciona numa plataforma unificada?

O processo se resume a três passos:

O colaborador abre o app, tira foto do comprovante e preenche os dados básicos

O gestor recebe a notificação e aprova com 1 clique

O financeiro recebe tudo padronizado, validado pela IA e pronto para pagamento

O que antes levava 20 minutos (5 do colaborador preenchendo planilha + 5 do gestor procurando e-mail de aprovação + 10 do financeiro digitando no sistema) cai para menos de 5 minutos no total. E o prazo de reembolso, que era de até 14 dias, pode cair para horas.

Qual a vantagem real do reembolso integrado?

O ponto mais importante não é a velocidade do reembolso em si — é o fato de que ele entra no mesmo sistema dos gastos com cartão e PIX. Quando o gestor abre o dashboard, vê todos os gastos do colaborador, independentemente de como foram pagos. Quando a IA analisa padrões, cruza dados de todas as fontes. Quando o ERP recebe os dados, recebe tudo de uma vez, consolidado e categorizado.

O que faz a IA antifraude numa plataforma unificada?

A inteligência artificial não é "mais uma feature" numa plataforma de gestão de despesas. Ela é a camada que faz a unificação funcionar de verdade. Sem IA, ter cartão, PIX e reembolso no mesmo sistema é apenas conveniência. Com IA, é governança inteligente.

Quais são as funções da IA antifraude na gestão de despesas?

Categorização automática. Cada despesa — venha do cartão, do PIX ou do reembolso — é categorizada automaticamente com base no estabelecimento, no valor e no histórico. O colaborador não precisa classificar manualmente, e o financeiro não precisa corrigir depois.

OCR de comprovantes. A IA lê notas fiscais a partir de uma foto tirada pelo celular. Em 3 segundos, extrai valor, data, CNPJ, itens e preenche todos os campos automaticamente. Isso elimina o preenchimento manual e reduz erros de digitação a praticamente zero. Veja como o OCR de notas fiscais funciona na prática e o que muda no dia a dia da equipe financeira.

Detecção de fraude cross-canal (entre diferentes meios de pagamento). Aqui está o diferencial de uma plataforma unificada: a IA consegue cruzar dados entre cartão, PIX e reembolso simultaneamente. Se um colaborador paga um almoço no cartão e depois solicita reembolso do mesmo almoço, a IA detecta. Se há um padrão de gastos fora do normal num projeto específico, a IA alerta. Isso é impossível quando cada canal vive num sistema separado. Conheça os 7 tipos de fraude em reembolsos corporativos e como a IA detecta cada um para entender o alcance real dessa proteção.

Alertas em tempo real. Qualquer transação fora da política gera um alerta instantâneo — antes que o gestor precise descobrir sozinho no final do mês. Compliance que se aplica sozinho, sem revisão manual.

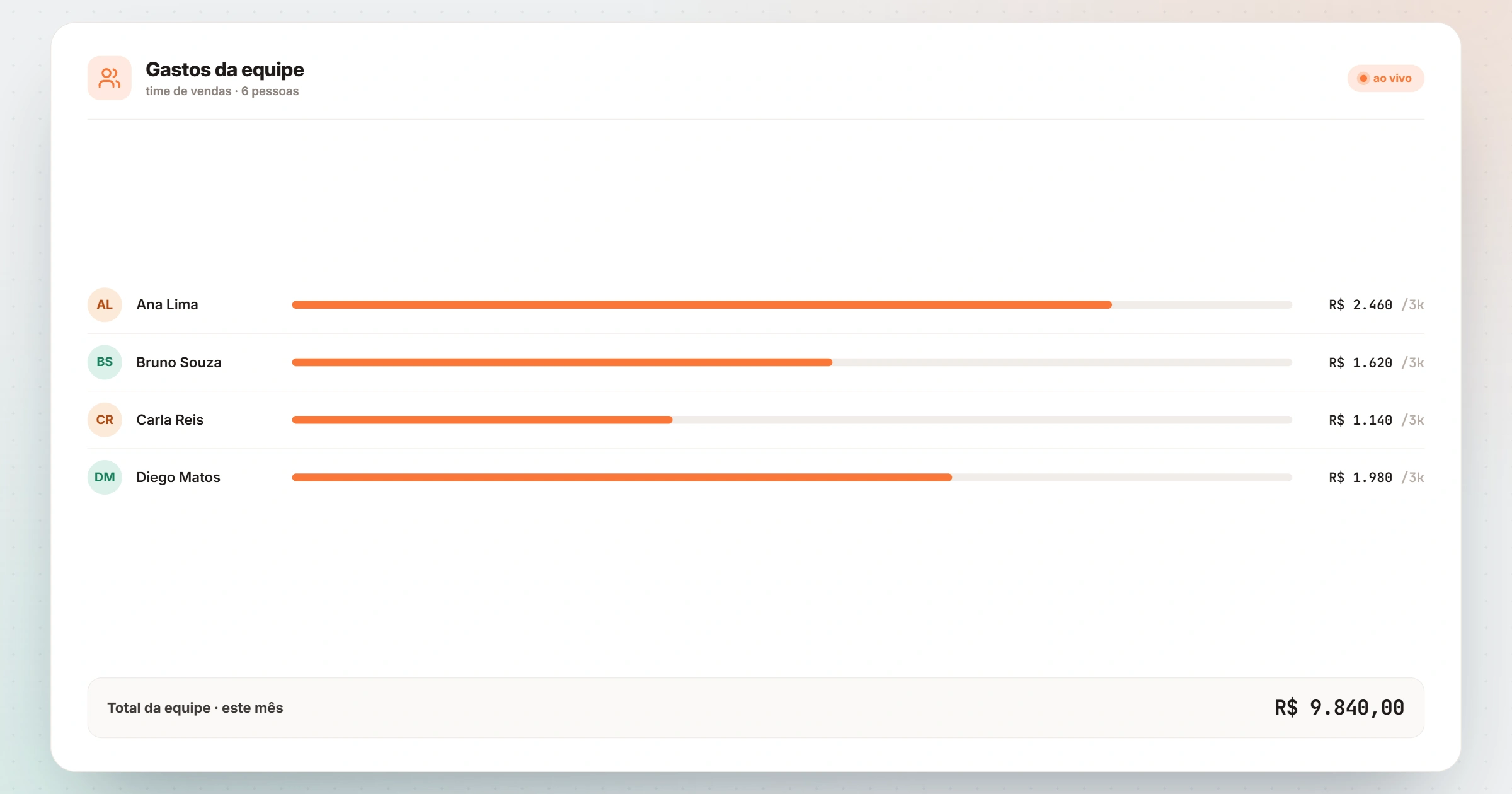

Apoio à decisão. Com dados consolidados de todas as fontes, a IA consegue identificar padrões de gasto por equipe, por projeto e por período, oferecendo insights que ajudam o CFO a tomar decisões mais informadas sobre orçamento e alocação de recursos.

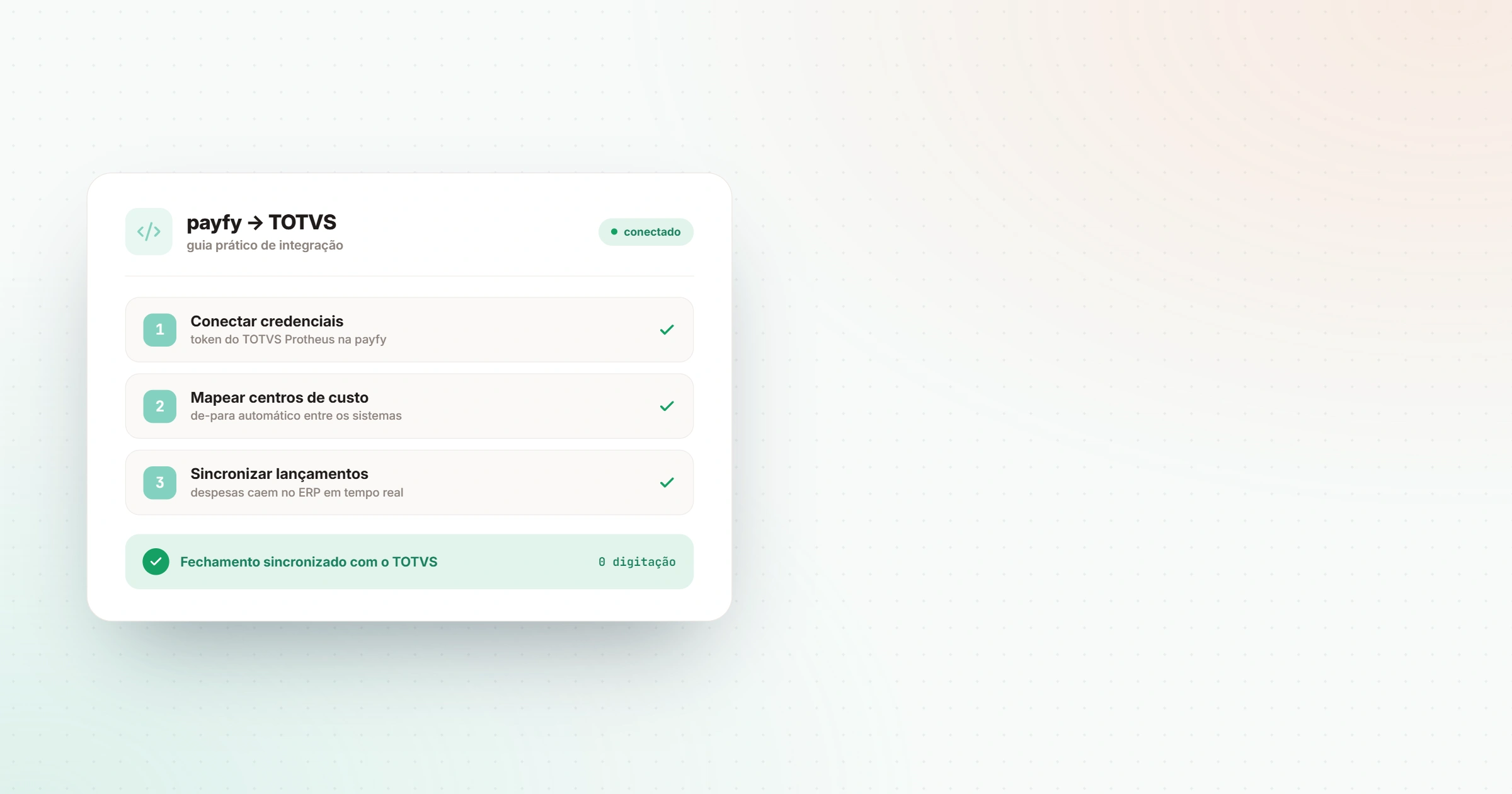

Por que a integração com ERP é o último quilômetro que define tudo?

De nada adianta ter uma plataforma perfeita de gestão de despesas se, no final, alguém precisa exportar uma planilha e importar manualmente no ERP. A integração nativa com o sistema contábil da empresa é o que transforma a gestão de despesas de um processo operacional num fluxo automatizado de ponta a ponta.

O que "integração nativa" significa na prática?

Integração nativa não é exportar CSV e importar no ERP. É uma conexão direta, bidirecional, em que os dados fluem automaticamente entre a plataforma de despesas e o ERP — sem intervenção manual, sem arquivos intermediários, sem risco de erro de importação.

Na prática, isso significa que cada despesa aprovada (via cartão, PIX ou reembolso) já chega no ERP categorizada, com centro de custo definido, com comprovante digital anexado e pronta para a contabilidade. O fechamento contábil, que em muitas empresas leva dias de trabalho manual, pode ser feito em horas.

Quais ERPs uma plataforma unificada deve suportar?

O mercado brasileiro tem particularidades. Diferente dos EUA, onde SAP e Oracle dominam, o Brasil tem um ecossistema diverso de ERPs nacionais que atendem a maior parte das empresas de médio porte. Uma plataforma que se proponha a ser a solução unificada de gestão de despesas precisa integrar nativamente com os principais: Totvs, Senior, Sankhya, Omie — além de Oracle e SAP para empresas maiores — e oferecer uma API aberta para integrações customizadas. Confira o guia completo de integração ERP e gestão de despesas para entender como cada sistema se conecta na prática.

Sem integração nativa com os ERPs brasileiros, a promessa de "plataforma unificada" se quebra no último quilômetro: os dados ficam presos e o financeiro continua fazendo conciliação manual.

Quais resultados reais as empresas obtêm ao unificar a gestão de despesas?

A teoria é convincente, mas o que acontece na prática quando uma empresa sai de ferramentas fragmentadas para uma plataforma unificada? Os resultados são consistentes:

Redução de até 80% do tempo em gestão de despesas. O que antes consumia dias da equipe financeira — perseguir comprovantes, conferir planilhas, conciliar dados — é automatizado. "Com a Payfy, experimentamos uma transformação na gestão de nossos gastos. Ganhamos tempo, economia, controles e eficiência", relata Adierso Bianchi, Gerente Administrativo.

Eliminação completa de planilhas. Quando cartão, PIX e reembolso vivem na mesma plataforma, com categorização automática e integração com ERP, não há mais motivo para planilhas de controle. "Eliminamos planilhas e agora é tudo 100% automatizado!", confirma Rodrigo Ribeiro, Diretor.

Redução de até 30% em categorias específicas de gasto. Com visibilidade total e em tempo real, gestores identificam excessos que antes passavam despercebidos. Leonardo C., Coordenador de Projetos, reportou 30% de redução nos gastos com combustível após a adoção da plataforma.

Reembolso de 20 minutos para menos de 5. O processo que envolvia 3 pessoas (colaborador, gestor e financeiro) em etapas manuais se torna quase instantâneo — e toda a informação já chega pronta para o ERP.

ROI estimado para uma equipe de 50 colaboradores. Considerando uma média de 21 horas semanais de trabalho financeiro em gestão de despesas e uma redução de 80% com a plataforma unificada, a economia é de aproximadamente 17 horas por semana — o equivalente a quase meio FTE (profissional em tempo integral) redirecionado para atividades estratégicas. Com custo médio de CLT para analista financeiro sênior em torno de R$ 8.000/mês [FONTE: pesquisa salarial Robert Half Brasil, 2024], isso representa uma economia potencial de R$ 4.000 a R$ 5.000/mês apenas em horas de trabalho — sem contar a redução em fraudes não detectadas e erros de conciliação.

Como a Payfy unifica cartão, PIX, reembolso, IA e ERP numa plataforma só?

A Payfy é a plataforma brasileira de gestão de despesas corporativas que reúne todos os pilares descritos neste guia em uma solução única — projetada para o contexto brasileiro, com integração nativa aos ERPs nacionais e investida pelo Banco do Brasil (BB Ventures).

O que a Payfy entrega numa única plataforma?

Cartão corporativo pré-pago inteligente. Cartão físico e virtual com políticas de gasto embutidas, limites por equipe, área ou projeto ajustáveis em tempo real, e bloqueio automático quando o orçamento esgota. Cada transação gera notificação instantânea e o comprovante é registrado pelo app mobile.

PIX corporativo com governança completa. Pagamentos via PIX com fluxo de aprovação obrigatório, limites por colaborador, categorização automática e rastreabilidade total. Funciona 24/7, inclusive fins de semana, com a mesma governança do cartão.

Reembolso digital de ponta a ponta. Solicitação pelo app, aprovação com 1 clique, verificação automática de conformidade e trilha de auditoria completa. De 20 minutos para menos de 5.

IA antifraude e automação. Categorização automática, OCR de notas fiscais em 3 segundos, detecção de fraudes cross-canal, alertas em tempo real e apoio à decisão baseado em padrões de gasto. Compliance que se aplica sozinho.

Integração nativa com ERPs brasileiros. Totvs, Senior, Sankhya, Omie, Oracle, SAP — além de API aberta e webhooks para integrações customizadas. Dados prontos para fechamento contábil, sem exportar planilha.

O fluxo completo da Payfy

Definir regras → Colaborador gasta (cartão, PIX ou reembolso) → Notificação instantânea → IA categoriza e verifica conformidade → Gestor aprova (1 clique) → Relatório automático → Exporta para ERP → Fechamento contábil automatizado.

Tudo num único lugar. Sem fragmentação. Sem retrabalho. Com a segurança de uma empresa investida pelo Banco do Brasil e que atende mais de 1.500 empresas em todos os setores.

"O software nos ajudou muito a automatizar os relatórios de despesas e eliminar as planilhas de Excel", relata Rachel Soler, Diretora de Trade Marketing. E como resume a VP do Banco do Brasil, Marisa Reghini: "O investimento na Payfy vem para fortalecer a presença do BB junto aos clientes PJ, com serviços que desburocratizam o dia a dia."

Como avaliar se sua empresa precisa de uma plataforma unificada?

Nem toda empresa precisa de uma plataforma completa no dia um. Mas se a sua equipe financeira se identifica com três ou mais dos cenários abaixo, a fragmentação provavelmente já está custando tempo, dinheiro e controle:

Sua equipe usa mais de 2 sistemas para gerenciar despesas. Cartão no banco, reembolso por e-mail ou planilha, PIX sem rastreio. Cada sistema tem seu login, seus relatórios e seus dados isolados.

O fechamento contábil leva mais de 3 dias úteis. Se a equipe precisa consolidar dados de múltiplas fontes manualmente antes de alimentar o ERP, o processo é naturalmente lento e sujeito a erros.

Você não sabe, agora, quanto a empresa gastou esta semana. Se a resposta para essa pergunta exige abrir 3 sistemas diferentes e cruzar planilhas, a visibilidade em tempo real simplesmente não existe.

Colaboradores usam PIX pessoal para despesas da empresa. Quando o PIX corporativo não tem governança, os colaboradores improvisam — e o financeiro perde o controle.

Já aconteceu de descobrir uma fraude ou erro só no final do mês. Sem IA monitorando em tempo real e cruzando dados entre canais, fraudes e erros ficam invisíveis até o fechamento — quando o custo de corrigir já é muito maior do que o de prevenir.

Se você se identificou com três ou mais desses cenários, sua empresa provavelmente já está pagando o custo da fragmentação — em horas perdidas, em riscos não detectados e em decisões tomadas com dados incompletos.

Indicador

Ferramentas Separadas

Plataforma Unificada

Tempo semanal em gestão de despesas

~21 horas (quase 3 dias)

~4 horas (80% menos)

Prazo médio de reembolso

14 dias

Menos de 24 horas

Tempo por solicitação de reembolso

20 minutos (3 pessoas)

Menos de 5 minutos

Visibilidade dos gastos em tempo real

Parcial ou inexistente

Total — todos os canais

Detecção de fraude cross-canal

Impossível

Automática com IA

Integração com ERP

Manual (CSV/planilha)

Nativa e automática

Fechamento contábil

Dias de trabalho manual

Horas (automatizado)

Políticas de gasto unificadas

Cada canal com regras próprias

Uma política, todos os canais

Quer ver como a Payfy funciona na prática para o contexto da sua empresa?Agende uma demonstração de 20 minutos com um especialista — sem compromisso. Em meia hora, você consegue visualizar exatamente quanto tempo e dinheiro sua equipe está deixando na mesa com a fragmentação atual.

Uma plataforma unificada de gestão de despesas corporativas é um sistema único que centraliza todos os métodos de pagamento da empresa — cartão corporativo, PIX e reembolso — sob as mesmas políticas de governança, com integração nativa ao ERP e inteligência artificial monitorando transações em tempo real. A diferença em relação a ferramentas separadas está na integração nativa: as mesmas regras se aplicam a todos os canais simultaneamente, os dados alimentam um único dashboard e a IA consegue cruzar informações entre fontes para detectar anomalias impossíveis de identificar em sistemas isolados.

Cartão pré-pago corporativo opera com controle preventivo: o gasto só acontece se houver saldo e dentro das políticas configuradas, sem fatura mensal e sem risco de endividamento. Cartão de crédito corporativo opera com controle retroativo — o gasto ocorre primeiro e é analisado depois, com fatura mensal vinculada ao crédito da empresa. Para empresas que buscam governança em tempo real e integração nativa com plataformas de gestão de despesas, o modelo pré-pago é o mais indicado. Para necessidade de capital de giro via cartão, o crédito pode ser necessário, mas exige atenção à integração com o sistema de gestão.

Em uma plataforma de gestão de despesas com cartão corporativo integrado, o financeiro define as políticas antes de qualquer gasto acontecer: limites por colaborador, equipe, projeto ou centro de custo são configurados diretamente no sistema. O cartão — físico ou virtual — já é emitido com essas regras embutidas, sem depender do banco emissor. Quando o orçamento esgota, o bloqueio é automático. Na Payfy, esses limites são ajustáveis em tempo real pelo gestor, e as mesmas políticas do cartão se aplicam automaticamente ao PIX corporativo e ao fluxo de reembolso, eliminando brechas entre canais.

PIX sem governança corporativa significa pagamentos instantâneos sem categorização, sem fluxo de aprovação, sem rastreabilidade e sem integração com nenhum sistema de gestão. Quando colaboradores usam o PIX do banco da empresa ou o PIX pessoal para despesas corporativas, os gastos simplesmente não entram no radar do financeiro até alguém lembrar de reportar. Isso cria um furo na governança: políticas que funcionam no cartão não se aplicam ao PIX, e o gestor nunca tem a foto completa dos gastos em tempo real. O resultado é perda de controle, dados incompletos para o fechamento contábil e risco elevado de fraudes não detectadas.

Usar cartão corporativo de banco tradicional separado da gestão de despesas significa controle retroativo, categorização manual, dados com atraso e conciliação feita pela equipe financeira no final do mês. Uma plataforma de gestão de despesas com cartão corporativo integrado entrega políticas embutidas, categorização automática por IA, visibilidade em tempo real e integração nativa com ERP — eliminando o trabalho de 'cola' entre sistemas. Pesquisa com empresas brasileiras aponta redução de até 80% no tempo dedicado a processos manuais de despesas após a unificação. Para empresas com volume relevante de transações e equipes distribuídas, o ganho operacional tende a superar o custo da plataforma já nos primeiros meses.

A Payfy integra nativamente com os principais ERPs do mercado brasileiro — Totvs, Senior, Sankhya e Omie — além de Oracle e SAP para empresas de maior porte, e oferece API aberta e webhooks para integrações customizadas. Na prática, cada despesa aprovada na plataforma, seja via cartão corporativo, PIX ou reembolso, chega ao ERP já categorizada, com centro de custo definido e comprovante digital anexado, sem exportação manual de planilhas. Isso transforma o fechamento contábil de dias de trabalho manual para horas, eliminando o risco de erro de importação e o retrabalho de conciliação que ocorre quando os sistemas não se comunicam diretamente.

Template para usar com a equipe

Planilha RDV: Template para Relatório de Despesas de Viagem

Baixe grátis o template de RDV da Payfy. Planilha profissional para registrar, categorizar e controlar despesas de viagem corporativas — pronta para usar.

E-book: Como combater fraudes em recibos falsos gerados com IA

Recibos falsos gerados por IA já são realidade, e a maioria das empresas ainda não está preparada para detectá-los. Neste e-book gratuito, você encontra o novo playbook antifraude para equipes financeiras: como a inteligência artificial generativa está sendo usada para criar comprovantes fraudulentos

Pare de aprovar gastos dos quais você se arrependerá

Obtenha insights em tempo real sobre seus orçamentos, controle os gastos de cada centro de custo ou time e ajuste estratégias rapidamente para garantir conformidade.

Pare de aprovar gastos dos quais você se arrependerá

Obtenha insights em tempo real sobre seus orçamentos, controle os gastos de cada centro de custo ou time e ajuste estratégias rapidamente para garantir conformidade.

.png)