Todo gestor financeiro, em algum momento, precisa decidir qual é a diferença entre cartão corporativo e cartão pessoal para PJ.

Um é para pessoa jurídica? O outro é para pessoas físicas? Está na taxa? Na anuidade?

A verdade é que existem diferenças que vão além do bóbvio — e que podem impactar diretamente em como você gerencia as despesas da sua empresa.

Diferença entre Cartão Corporativo e Cartão Pessoal para PJ

Um cartão de crédito pessoal para PJ é emitido em nome do proprietário ou representante legal da empresa. Já um cartão corporativo é emitido especificamente para a empresa e seus funcionários.

A primeira diferença, portanto, é: quem pode usar o cartão.

Um cartão pessoal de PJ pode ser usado apenas pela pessoa proprietária, enquanto um cartão corporativo permite que cada funcionário tenha o seu próprio, com limites específicos.

1. Responsabilidade jurídica

A responsabilidade jurídica é um fator importante.

Para um cartão pessoal de PJ:

- A responsabilidade cai sobre a pessoa do proprietário ou representante da empresa;

- Se houver fraude ou mau uso, a culpa é do proprietário;

- A responsabilidade é pessoal, mesmo que as despesas sejam da empresa.

Para um cartão corporativo:

- A responsabilidade é da empresa como um todo;

- Existem regras para cada funcionário usar o cartão;

- O funcionário que fez o mau uso é responsável individualmente;

- A empresa consegue rastrear melhor quem fez cada despesa.

2. Criação e documentação

Outro ponto importante é a documentação e como o cartão é criado.

Um cartão pessoal de PJ é criado como um cartão pessoal comum, apenas com alguns dados da empresa, mas a responsabilidade fica com a pessoa física.

Um cartão corporativo é criado especificamente para a empresa, com documentação apropriada. Existem contatos com o banco ou fornecedor de cartão que criam uma relação jurídica clara entre empresa e fornecedor.

3. Limites de gastos

Os limites de gastos também diferem bastante.

Em um cartão pessoal de PJ:

- Geralmente existe um único limite para a pessoa;

- Não é possível criar sublimites para funcionários ou departamentos;

- Não há controle granular de gastos.

Em um cartão corporativo:

- Cada funcionário pode ter um limite diferente;

- Limites podem variar por departamento, projeto ou centro de custo;

- Possibilidade de bloquear categorias específicas (ex: só alimentação, só viagem).

4. Controle e rastreabilidade

O controle e a rastreabilidade são onde as diferenças ficam mais evidentes.

Com um cartão pessoal de PJ:

- Tudo passa pelas mãos de uma única pessoa (o proprietário);

- Dificulta delegação de responsabilidades;

- Não é escalável para empresas em crescimento;

- Requer reembolsos quando outro funcionário faz despesas.

Com um cartão corporativo:

- Cada despesa é rastreada para um funcionário específico;

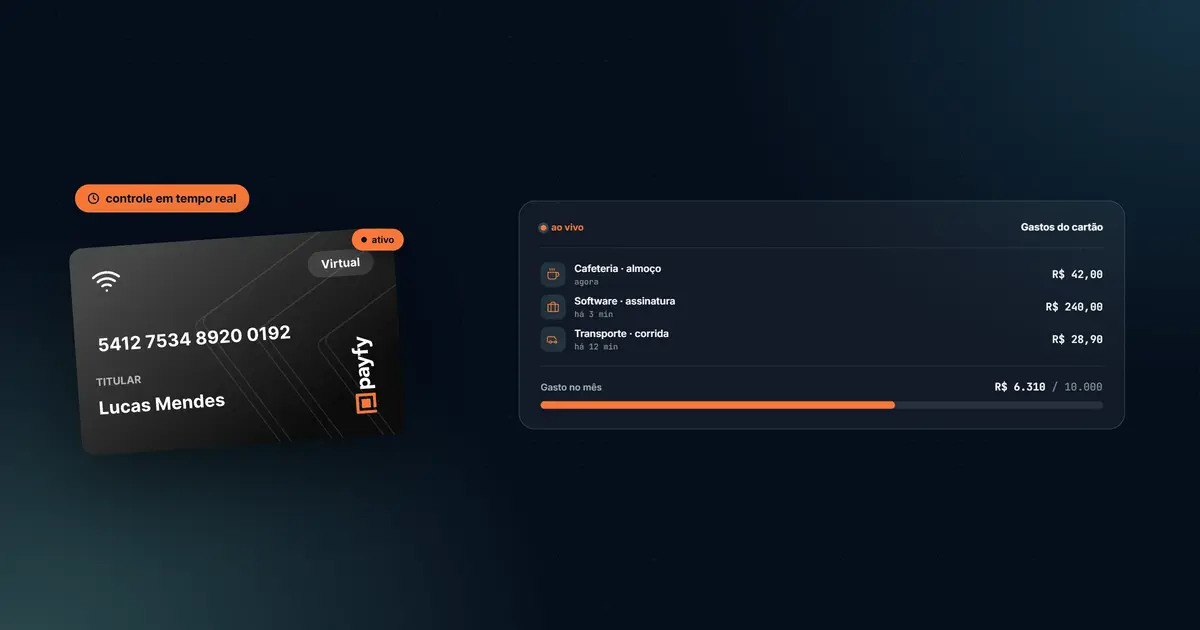

- Integração com softwares de gestão de despesas permite visão em tempo real;

- Auditoria e conformidade são muito mais fáceis;

- Elimina necessidade de reembolsos por comprovante.

5. Custos e taxas

Os custos associados também são diferentes.

Cartão pessoal de PJ:

- Anuidade (pode variar bastante)

- Taxas de juros altas se não pagar no vencimento

- Sem benefícios para empresas

Cartão corporativo:

- Pode ser sem anuidade (como o da Payfy);

- Possibilidade de cashback ou recompensas;

- Prazo estendido de pagamento;

- Pode ter benefícios ajustados para empresas.

6. Aprovaições e polísticas

Outro ponto relevante é a possibilidade de criar políticas de aprovação de gastos.

Com um cartão pessoal de PJ:

- Não existe fluxo de aprovação;

- Não há como estabelecer políticas de gasto;

- Tudo fica a critério do proprietário.

Com um cartão corporativo integrado a uma plataforma como a Payfy:

- Possível criar políticas de aprovação baseadas em valor, categoria ou departamento;

- Automatização de processos;

- Garante conformidade com políticas internas.

Além disso, uma plataforma de gestão de despesas integrada com cartões corporativos oferece:

- Automação de comprovantes (OCR);

- Integração com ERP como SAP, TOTVS, Omie;

- Dashboards para monitoramento em tempo real;

- Relatórios gerenciais para decisões estratégicas.

Então, qual escolher?

A resposta depende do estágio da sua empresa.

Para empresas pequenas ou microempresas:

- Um cartão pessoal de PJ pode ser suficiente;

- Simples de gerenciar;

- Sem necessidade de muita complexidade.

Para empresas em crescimento ou empresas consolidadas:

- Um cartão corporativo é muito mais indicado;

- Escalabilidade;

- Controle e rastreabilidade;

- Automatização de processos;

- Economia de tempo e dinheiro.

A verdade é que, conforme a empresa cresce, fica cada vez mais difícil gerenciar tudo com um cartão pessoal. Reembolsos, falta de visibilidade e riscos de fraude aumentam exponencialmente.

Por isso, muitas empresas escolhem desde cedo implementar um sistema de cartões corporativos integrado a uma plataforma de gestão de despesas, que oferece:

- Controle total sobre gastos;

- Automatização de processos;

- Visão em tempo real;

- Integração com sistemas contábeis;

- Conformidade e compliance;

- Escala sem aumentar complexidade.

Se você quer aprender mais sobre cartões corporativos e como eles podem transformar a gestão financeira da sua empresa, confira nosso Guia Definitivo de Cartão Corporativo.

.png)